文章转载自"北大纵横"

tyle="visibility: hidden; opacity: 0; ">

来源 | 容纳商业评论(rona-company)

文 | 蒋云飞

首先,我们应该厘清一个概念,瑞幸超过星巴克,是指瑞幸的总营收,超过星巴克中国区营收。

而霸王茶姬要超过星巴克,是指其2024年的GMV收入超过星巴克中国区营业收入。而霸王茶姬的2023年营收,据晚点LatePost披露,大约为40亿人民币。第一张图:星巴克、瑞幸、霸王茶姬2023年营收对比

从2023财年看,星巴克全球总收入为359.52亿美元(约2597.5亿人民币)。是瑞幸全球总收入的10倍多,是霸王茶姬总营收(以40亿计算)的64倍多。中国第一大餐饮企业海底捞,2023年火锅版块(含海外门店)全球总营收为463亿人民币,约为星巴克营收的17.8%。2023年,中国咖啡和茶饮赛道中,最大的企业是瑞幸,营收约为249亿,距离1000亿还有不小的距离。

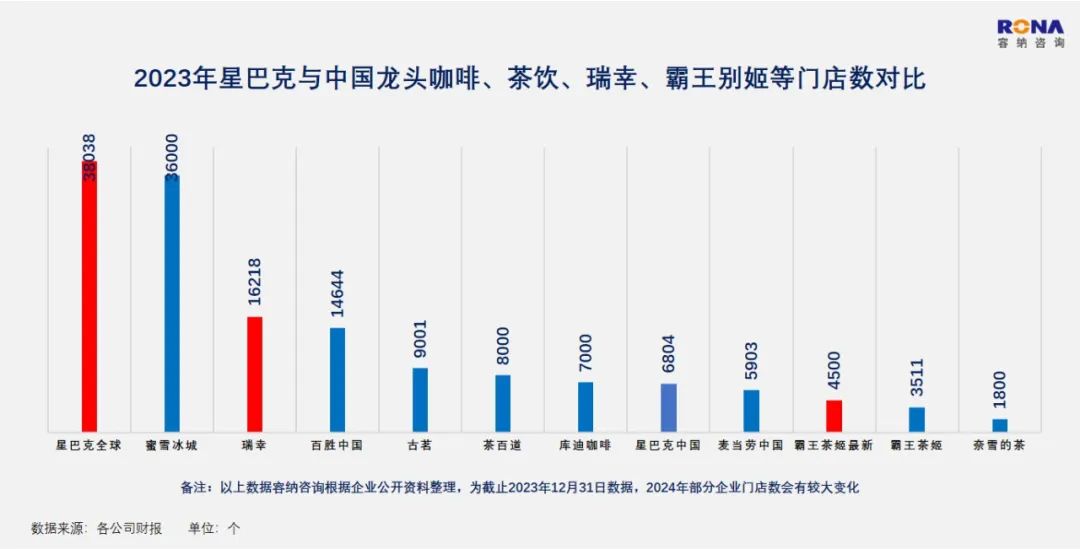

至于霸王茶姬,2023年营收约40亿,假设2024年增长一倍,约80亿左右,要超过星巴克约227亿的中国区营收,也有一段距离。第二张图看全球总门店数对比: (2023年星巴克与龙头咖啡茶饮企业门店对比)星巴克2023年全球门店数量为38038家,中国区门店数6806家(2024财年第二季度数据为7093家),瑞幸为16218家,霸王茶姬最新数据(截止2024年5月)为4500家。从数量上看,瑞幸全球与星巴克全球相比,还有2万家的差距。而中国区瑞幸已经超过星巴克1万家,霸王茶姬的门店数量预计在2024年将接近星巴克中国。但单纯对比门店数量并不严谨,更专业的做法还应该对比门店的类型、面积大小和门店质量。星巴克的单店面积一般在200平米左右,而瑞幸超过120平米的优享店,约占总门店数的4%,其余门店大多数在20-60平米(约占总门店数的93%),还有外卖厨房店(10-20平米),约占3%。而霸王茶姬的门店,主流也在60-80平米,门店总数量、营业面积暂时都还落后于星巴克中国。因此,从门店数量上,瑞幸更胜一筹。但从门店质量看,星巴克则优于瑞幸、霸王茶姬。

(2023年星巴克与龙头咖啡茶饮企业门店对比)星巴克2023年全球门店数量为38038家,中国区门店数6806家(2024财年第二季度数据为7093家),瑞幸为16218家,霸王茶姬最新数据(截止2024年5月)为4500家。从数量上看,瑞幸全球与星巴克全球相比,还有2万家的差距。而中国区瑞幸已经超过星巴克1万家,霸王茶姬的门店数量预计在2024年将接近星巴克中国。但单纯对比门店数量并不严谨,更专业的做法还应该对比门店的类型、面积大小和门店质量。星巴克的单店面积一般在200平米左右,而瑞幸超过120平米的优享店,约占总门店数的4%,其余门店大多数在20-60平米(约占总门店数的93%),还有外卖厨房店(10-20平米),约占3%。而霸王茶姬的门店,主流也在60-80平米,门店总数量、营业面积暂时都还落后于星巴克中国。因此,从门店数量上,瑞幸更胜一筹。但从门店质量看,星巴克则优于瑞幸、霸王茶姬。第三张图看市值:市值代表资本市场的认可度

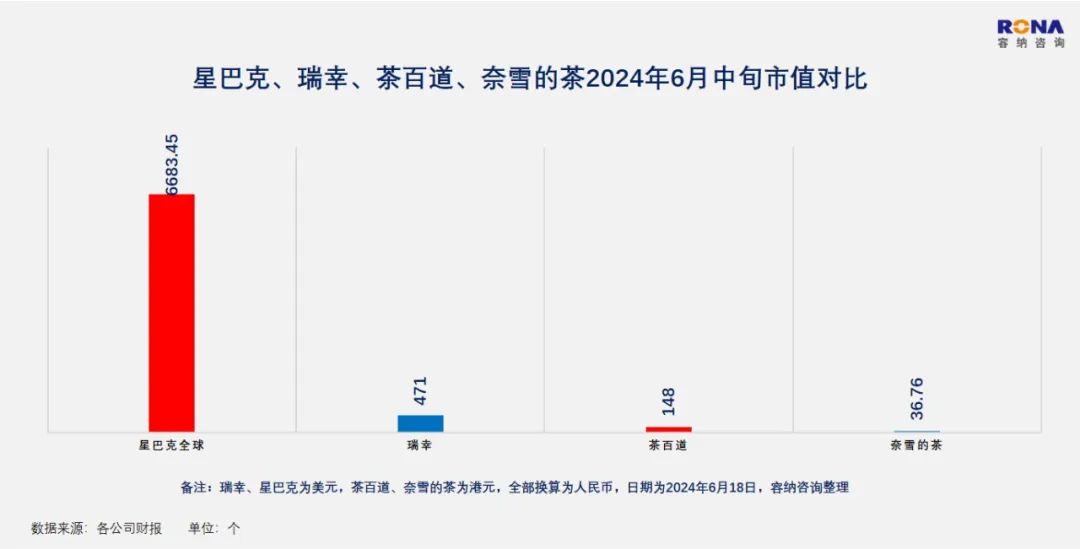

(2024年6月星巴克、瑞幸、茶百道等市值对比)从最新的市值看,尽管因为2024年第二季度财报出台后,星巴克跌去约1200亿人民币,但目前市值仍然高达6683亿人民币(数据为6月中旬)。是瑞幸约471亿市值的14倍。目前茶饮品牌在港股有两家上市企业,茶百道和奈雪的茶,市值分别为146亿、36.76亿人民币(数据为六月中旬),和瑞幸都差距较大,更无法与星巴克相提并论。霸王茶姬据悉要赴美上市,但市值大概率不会超过瑞幸,和星巴克同样也距离遥远。2024年最新数据显示,瑞幸第一季度实现了41.5%的强劲增长,但净亏损8320万。星巴克2024年第二季度财报显示,其净利润为7.7亿美元(约55.86亿人民币),仍处于盈利状态。要对比营收差距,2023年星巴克全球的总营收减去瑞幸的总营收,还有2348亿人民币,这个数字大约相当于2023年霸王茶姬营收的58.7倍。事实上,如果要较点真,从企业竞争能力角度出发,还有两个指标星巴克也算“一骑绝尘”。一个是星巴克已经成功实现了全球化发展,而瑞幸和霸王茶姬的“出海之路”才刚刚开启。星巴克最大的市场在北美,2023年市场占比为74%。而星巴克国际市场2023年营收约为75.5亿美元(约人民币548.2亿),这个数字也是远远超过瑞幸及霸王茶姬总营收。

(2024年6月星巴克、瑞幸、茶百道等市值对比)从最新的市值看,尽管因为2024年第二季度财报出台后,星巴克跌去约1200亿人民币,但目前市值仍然高达6683亿人民币(数据为6月中旬)。是瑞幸约471亿市值的14倍。目前茶饮品牌在港股有两家上市企业,茶百道和奈雪的茶,市值分别为146亿、36.76亿人民币(数据为六月中旬),和瑞幸都差距较大,更无法与星巴克相提并论。霸王茶姬据悉要赴美上市,但市值大概率不会超过瑞幸,和星巴克同样也距离遥远。2024年最新数据显示,瑞幸第一季度实现了41.5%的强劲增长,但净亏损8320万。星巴克2024年第二季度财报显示,其净利润为7.7亿美元(约55.86亿人民币),仍处于盈利状态。要对比营收差距,2023年星巴克全球的总营收减去瑞幸的总营收,还有2348亿人民币,这个数字大约相当于2023年霸王茶姬营收的58.7倍。事实上,如果要较点真,从企业竞争能力角度出发,还有两个指标星巴克也算“一骑绝尘”。一个是星巴克已经成功实现了全球化发展,而瑞幸和霸王茶姬的“出海之路”才刚刚开启。星巴克最大的市场在北美,2023年市场占比为74%。而星巴克国际市场2023年营收约为75.5亿美元(约人民币548.2亿),这个数字也是远远超过瑞幸及霸王茶姬总营收。

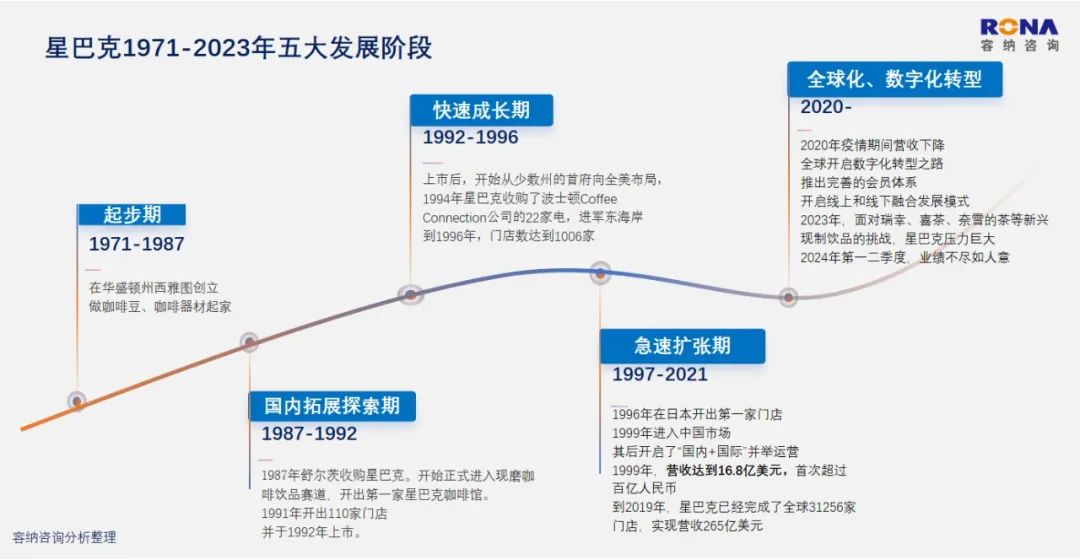

2023年,瑞幸首选新加坡开了30家门店,算是开了一个头。但即使到东南亚、亚洲甚至是中国香港和澳门开店,瑞幸仍面临着供应链的难题及品牌宣教等问题,发展还需要时日。据媒体报道,截止2023年末,霸王茶姬在马来西亚、新加坡等海外市场有超过100家门店。和星巴克相比,海外贡献还比较低。以2021年为例,星巴克饮品收入占比63%,而食品占比为17%,其他产品包括即饮饮料、整装咖啡甚至茶叶、周边(保温杯及节日礼品等)占比高达20%。对比瑞幸和霸王茶姬,主要的收入还是来自于现制咖啡、茶饮及加盟设备等收入,食品及品牌周边衍生产品的占比都还比较低。毋容置疑,到今天为止,星巴克仍然是全球第一的、具有绝对领先地位的咖啡连锁企业。自1971年成立,星巴克已经历经半个多世纪,一直在创造咖啡与餐饮行业的传奇。 (1971-2023年星巴克的53年的发展之路)1971年,星巴克只是一家卖咖啡豆和咖啡器材的小店。

(1971-2023年星巴克的53年的发展之路)1971年,星巴克只是一家卖咖啡豆和咖啡器材的小店。

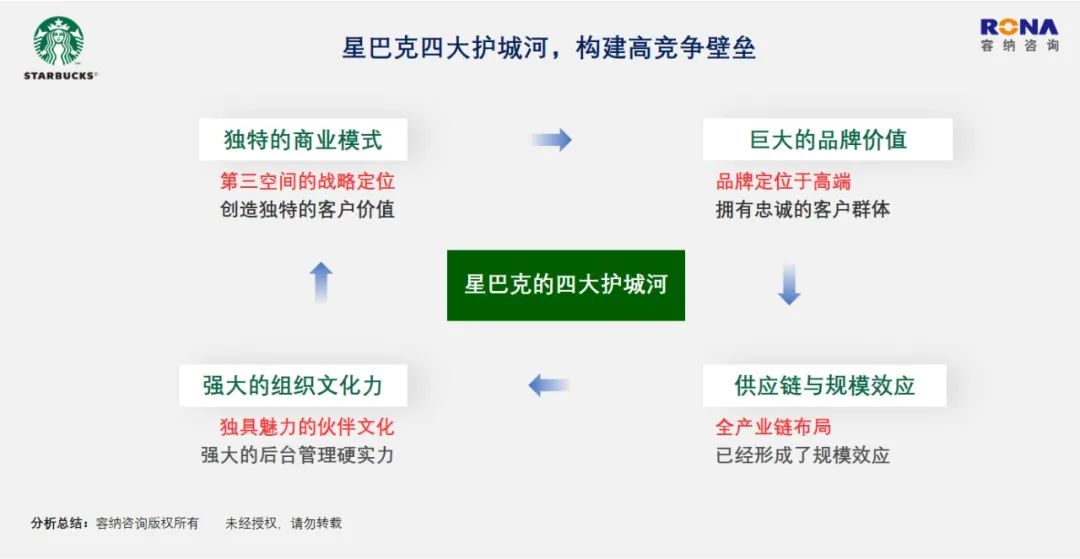

1987年,舒尔茨收购星巴克,正式进入“现制咖啡饮品”赛道,并开出第一家咖啡店。1999年,星巴克实现营收16.8亿美元,首次超百亿人民币。正是在这一年,星巴克进入中国,开了第一家门店。此后星巴克进入全球化扩张,到2023年底,已经成为覆盖全球80多个国家和地区,营收达2957.5亿人民币、市值近千亿美金,拥有38000多家门店的全球化大型餐饮企业。从2003年的40.7亿美元到2023年实现营收359.52亿美元,星巴克过去20年的复合增长率为12%。过去20年中,只有2020年新冠疫情期间营收是下降的。1999年,星巴克进入中国,到2023年,已经发展成为年营收227亿人民币,拥有7000多家门店、中国区拥有近60000名员工,营收仅次于北美市场的海外第一大市场。为什么星巴克能够从一家西雅图卖咖啡豆的小店,把事业的版图发展到全世界?又凭什么在中国这样一个20年前,很少有人喝咖啡的国度,培育乐大量的忠诚客户? (星巴克构建四大护城河,形成高竞争壁垒)星巴克为什么能够持续强劲增长,主要依赖于以下四个护城河。一、独特的商业模式:星巴克与瑞幸、霸王茶姬,卖的不是同样的产品

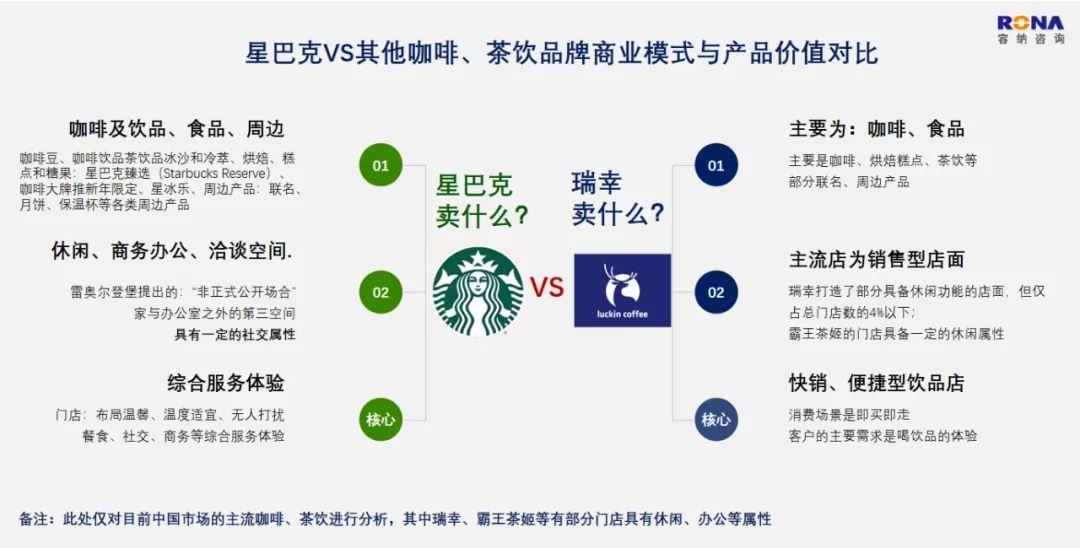

(星巴克构建四大护城河,形成高竞争壁垒)星巴克为什么能够持续强劲增长,主要依赖于以下四个护城河。一、独特的商业模式:星巴克与瑞幸、霸王茶姬,卖的不是同样的产品 (星巴克VS其他咖啡、茶饮品牌商业模式对比)虽然都是卖咖啡或者茶饮,但是从商业模式的本质上说,星巴克和瑞幸、霸王茶姬、库迪、蜜雪冰城等品牌并不相同。星巴克是“第三空间”运营商,它卖的是“咖啡、饮品及空间综合服务价值”。瑞幸、霸王茶姬、蜜雪冰城们是饮品销售服务商,它们才是“正经”卖咖啡和茶饮的。瑞幸、霸王茶姬本质上做的是饮品的供应链生意,他们和可口可乐、农夫山泉等一样,在占领饮品市场消费者的“肚子份额”。而星巴克则是在经营一个集“咖啡馆+共享办公+休闲交友”等功能于一身的空间。在经营这个空间的同时,通过卖咖啡豆、咖啡饮品、茶饮品、烘焙糕点、糖果、月饼甚至保温杯等各类周边产品而实现盈利。

(星巴克VS其他咖啡、茶饮品牌商业模式对比)虽然都是卖咖啡或者茶饮,但是从商业模式的本质上说,星巴克和瑞幸、霸王茶姬、库迪、蜜雪冰城等品牌并不相同。星巴克是“第三空间”运营商,它卖的是“咖啡、饮品及空间综合服务价值”。瑞幸、霸王茶姬、蜜雪冰城们是饮品销售服务商,它们才是“正经”卖咖啡和茶饮的。瑞幸、霸王茶姬本质上做的是饮品的供应链生意,他们和可口可乐、农夫山泉等一样,在占领饮品市场消费者的“肚子份额”。而星巴克则是在经营一个集“咖啡馆+共享办公+休闲交友”等功能于一身的空间。在经营这个空间的同时,通过卖咖啡豆、咖啡饮品、茶饮品、烘焙糕点、糖果、月饼甚至保温杯等各类周边产品而实现盈利。

我们说星巴克的商业模式是独特的,就是因为这个模式是星巴克创立的、是差异化的和很难被完全复制的。星巴克把自己的商业模式称为家与办公室之外的“第三空间”,就是美国社会学家雷奥尔登堡提出的:“社会需要一个非正式公开场合”。因此,星巴克和瑞幸、霸王茶姬等竞争虽然有重合,但是它也有着自己独特需求的人群和忠诚粉丝。而这部分,是较难被瑞幸、霸王茶姬抢走的。

在城市中约客户到星巴克去谈生意、或者约朋友聊天及聚会很平常。这里环境舒适,氛围轻松,于是顺便点上一杯咖啡,再来点小甜点,星巴克的产品就是这么卖出去的。再看瑞幸,主流店面为20—60平、甚至20平米以下,我们可以把它定义为“销售型”店面。大多数消费者是在去上班、上班间歇或者回家的路上,点上一杯咖啡带走喝,一些媒体把这个叫做“在途”的生意。因此 我们说到瑞幸消费的、是100%真想喝咖啡的。而到星巴克的,有相当多的人是去聊事、办公甚至休闲社交,而顺带点杯咖啡。因为星巴克除了卖给客户高品质的现制咖啡、糕点、糖果等产品以外,还给客户提供了“社交属性+商务办公”的服务价值。当然,瑞幸、霸王茶姬也有200平米以上的大店,但这些都承载一定的品牌形象功能,以它们目前的产品售价及毛利水平看,大规模开大店很难支撑其盈利。星巴克的模式对店面位置、面积、装修档次及标准化、氛围、产品线、服务全部具有较高的门槛。在一份星巴克公开的资料中显示,星巴克的成本占比重最大的一块就是租金,约占咖啡零售价25%以上,而其原材料仅占咖啡零售价的13%左右。2023年,星巴克的净利率为16%,过去五年,除了2020年净利率为9%以外,星巴克的净利润水平基本在15%-18%之间。因此,对于星巴克而言,如果推出9.9元的咖啡,那么几乎是降价三分之二,显然无法承受高昂的租金及店面装修等成本,亏损是大概率事件。假设采用星巴克的模式,开200平米的大店,租金成本将大幅提高。如果没有强大的品牌、较高的产品溢价能力、已经具备庞大规模的忠诚消费者,要实现盈利也非常困难。 (星巴克、喜茶、瑞幸、霸王茶姬等市场定位与客群差异)如果我们把咖啡及餐饮赛道细分,则很清楚可以看到,星巴克显然定位的是中高端及高端市场,其主流的消费人群是中高收入人群,以外企高管、中产阶级、高级白领、富裕阶层为核心。所谓市场的定位,我们可以用主销的咖啡饮品的零售价格举例。星巴克咖啡零售价在22-37元之间,而瑞幸的主流价格在10-20元。霸王茶姬的茶饮主流定位于15-22元区间。像瑞幸和库迪的9.9元咖啡、近期蜜雪冰城旗下的幸运咖推出的6.6元的咖啡,基本定位于中端及中低价格市场。由于市场定位的不同,各个品牌的消费人群虽然有重叠,但并不完全相同。主要的区分还是收入的不同形成的。我们前文讲过,星巴克的社交属性实际上带来了消费咖啡的附加价值。即星巴克舒适空间的享用利益及消费者愿意为社交所需要的高端氛围、档次感、品位感等附加价值支付的价格。因此,对于这部分人来说,仍然是星巴克的消费主力军。尽管瑞幸看似抢夺了一部分本来可能消费星巴克的客户,但是同时也给自己制造了一个大难题,就是9.9元的背后,实际上是把产品的低价格变成了购买产品的主要价值。一旦价格回归正常,消费者是缺乏忠诚度的,会转向寻找新的低价品牌。在欧洲星巴克售价最贵,一杯中杯的拿铁可以卖到40元人民币左右。而美国的星巴克价格,也比美国的同行及中国要高。当然,如果要以中国各地区的人均可支配收入看,星巴克一杯咖啡动辄30元左右,普通的打工人长期消费,确实是很难支撑。目前看,星巴克已经在通过会员优惠、多杯叠加让利等方式降低零售价。这意味着星巴克在高租金、高人员成本结构的情况下,几乎无盈利的售卖产品,长期看是不可持续的。因此,星巴克在面对目前经济环境低迷、高端消费疲软,瑞幸、库迪及茶饮品牌的中低端价格的竞争,的确存在现实的巨大压力。星巴克巨大的品牌价值与忠诚客户,是支持其高溢价及长期盈利的有力保障。当然,无论是和近几年杀出的“黑马”瑞幸、库迪等新晋的咖啡品牌,还是和传统的COSTA、TIMS咖啡、也包括这几年火出圈的一些小众精品咖啡品牌,如MANNER、seesaw、peets皮爷咖啡等,星巴克最大的优势还是巨大的品牌价值。2024年,由英国品牌评估机构Brand Finance(品牌金融)发布的2024全球餐饮品牌价值榜单中,星巴克已经连续8年蝉联全球最有价值的餐饮品牌,超过麦当劳、肯德基,品牌价值评估达到607亿美元。强大的品牌力可不是简单的数字和摆设,而是可以实实在在的转化为真金白银。在星巴克的盈利结构中,有一项是星巴克门店之外的渠道收入:包括即食饮品及周边产品的收入,主要来源于Tob企业、超市、酒店、车站及各类零售终端等。这部分可以为星巴克贡献10%—15%的利润。这部分的也是其他咖啡品牌及瑞幸暂时无法追赶的。除了提供高品质的产品之外,星巴克的品牌最大的特点是它背后的人文精神,始终坚持长期主义,为客户提供一个开放、温馨、舒适、无压迫感的环境。根据公开财报显示,截止2024年第一季度,星巴克仅在中国有1.27亿会员,其中三个月活跃会员数量高达2100万。在2024财年的第二季度,来自会员的销售占比75%。

(星巴克、喜茶、瑞幸、霸王茶姬等市场定位与客群差异)如果我们把咖啡及餐饮赛道细分,则很清楚可以看到,星巴克显然定位的是中高端及高端市场,其主流的消费人群是中高收入人群,以外企高管、中产阶级、高级白领、富裕阶层为核心。所谓市场的定位,我们可以用主销的咖啡饮品的零售价格举例。星巴克咖啡零售价在22-37元之间,而瑞幸的主流价格在10-20元。霸王茶姬的茶饮主流定位于15-22元区间。像瑞幸和库迪的9.9元咖啡、近期蜜雪冰城旗下的幸运咖推出的6.6元的咖啡,基本定位于中端及中低价格市场。由于市场定位的不同,各个品牌的消费人群虽然有重叠,但并不完全相同。主要的区分还是收入的不同形成的。我们前文讲过,星巴克的社交属性实际上带来了消费咖啡的附加价值。即星巴克舒适空间的享用利益及消费者愿意为社交所需要的高端氛围、档次感、品位感等附加价值支付的价格。因此,对于这部分人来说,仍然是星巴克的消费主力军。尽管瑞幸看似抢夺了一部分本来可能消费星巴克的客户,但是同时也给自己制造了一个大难题,就是9.9元的背后,实际上是把产品的低价格变成了购买产品的主要价值。一旦价格回归正常,消费者是缺乏忠诚度的,会转向寻找新的低价品牌。在欧洲星巴克售价最贵,一杯中杯的拿铁可以卖到40元人民币左右。而美国的星巴克价格,也比美国的同行及中国要高。当然,如果要以中国各地区的人均可支配收入看,星巴克一杯咖啡动辄30元左右,普通的打工人长期消费,确实是很难支撑。目前看,星巴克已经在通过会员优惠、多杯叠加让利等方式降低零售价。这意味着星巴克在高租金、高人员成本结构的情况下,几乎无盈利的售卖产品,长期看是不可持续的。因此,星巴克在面对目前经济环境低迷、高端消费疲软,瑞幸、库迪及茶饮品牌的中低端价格的竞争,的确存在现实的巨大压力。星巴克巨大的品牌价值与忠诚客户,是支持其高溢价及长期盈利的有力保障。当然,无论是和近几年杀出的“黑马”瑞幸、库迪等新晋的咖啡品牌,还是和传统的COSTA、TIMS咖啡、也包括这几年火出圈的一些小众精品咖啡品牌,如MANNER、seesaw、peets皮爷咖啡等,星巴克最大的优势还是巨大的品牌价值。2024年,由英国品牌评估机构Brand Finance(品牌金融)发布的2024全球餐饮品牌价值榜单中,星巴克已经连续8年蝉联全球最有价值的餐饮品牌,超过麦当劳、肯德基,品牌价值评估达到607亿美元。强大的品牌力可不是简单的数字和摆设,而是可以实实在在的转化为真金白银。在星巴克的盈利结构中,有一项是星巴克门店之外的渠道收入:包括即食饮品及周边产品的收入,主要来源于Tob企业、超市、酒店、车站及各类零售终端等。这部分可以为星巴克贡献10%—15%的利润。这部分的也是其他咖啡品牌及瑞幸暂时无法追赶的。除了提供高品质的产品之外,星巴克的品牌最大的特点是它背后的人文精神,始终坚持长期主义,为客户提供一个开放、温馨、舒适、无压迫感的环境。根据公开财报显示,截止2024年第一季度,星巴克仅在中国有1.27亿会员,其中三个月活跃会员数量高达2100万。在2024财年的第二季度,来自会员的销售占比75%。 (星巴克全产业链布局图)星巴克在全产业价值链端的优势,是支撑其全球化发展的有力后盾。目前星巴克在全球10多个咖啡产地以“农民合作中心+供应商”的双重模式布局了咖啡豆源头,在美国西雅图和中国上海有两个烘焙工厂形象店,支撑着对咖啡、饮品、食品等各类产品的研发。同时在欧洲有1个、美国有5家、中国有1家(昆山)的烘焙加工工厂,确保了产品的品质。星巴克建立了完整的产业价值链优势,同时依靠全球80多个国家和地区、38000多家门店、及在中国布局了特A、一二三四线城市的7000多家门店的规模,形成了强大的竞争壁垒。

(星巴克全产业链布局图)星巴克在全产业价值链端的优势,是支撑其全球化发展的有力后盾。目前星巴克在全球10多个咖啡产地以“农民合作中心+供应商”的双重模式布局了咖啡豆源头,在美国西雅图和中国上海有两个烘焙工厂形象店,支撑着对咖啡、饮品、食品等各类产品的研发。同时在欧洲有1个、美国有5家、中国有1家(昆山)的烘焙加工工厂,确保了产品的品质。星巴克建立了完整的产业价值链优势,同时依靠全球80多个国家和地区、38000多家门店、及在中国布局了特A、一二三四线城市的7000多家门店的规模,形成了强大的竞争壁垒。

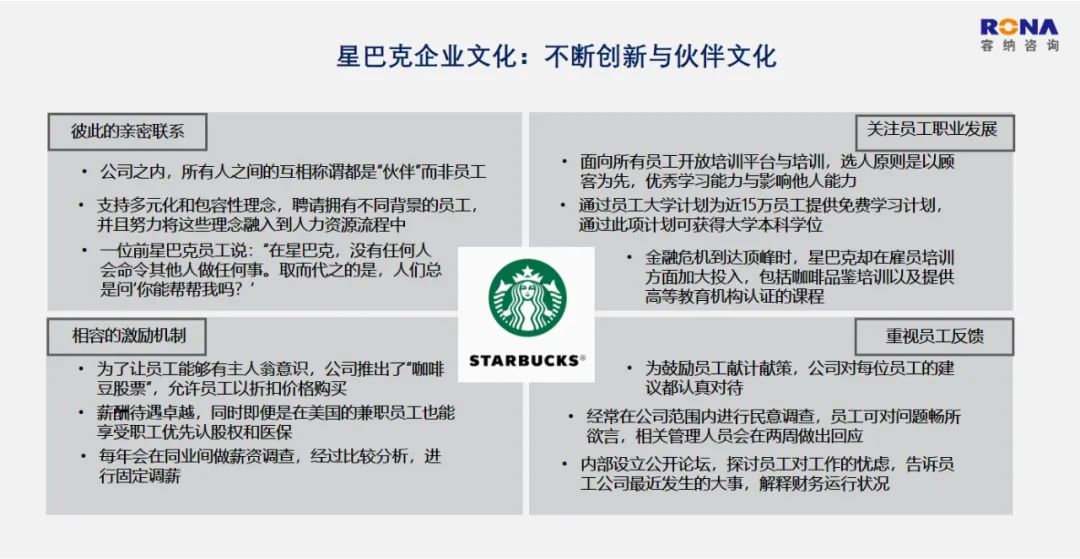

因为星巴克的门店几乎都布局在各大城市的地铁、主要交通站、繁华商圈、写字楼等人流量最大且最便捷的位置,且因为星巴克的品牌影响力,常常能够拿到最大限度的免租期。在闭店潮席卷咖啡行业的今天,星巴克的门店存活率仍然是行业最高的。当然在供应链方面看,瑞幸也进行了完整的布局,包括咖啡原产地的种植合作、采购及建立烘焙工厂(昆山)。但和星巴克相比,瑞幸在种植、产品线宽度、新品研发能力、门店质量等方面还有较大的距离。不断创新和员工第一的伙伴文化,是星巴克生生不息的源动力。到2024年,星巴克已经是一个53岁的老品牌了,比海尔大了13岁,比华为早了16年。

但我们对星巴克品牌感受是什么呢?就是星巴克给消费者的感觉还是很年轻、也很有活力。这背后的原因有两点:一是星巴克始终没有停止创新;二是:星巴克的门店始终是由年轻人运营和管理的。2024年3月,再次来到中国的星巴克的创始人舒尔茨在演讲中说:星巴克的创新是全方面的,不光要应对顾客的创新,也要面对伙伴创新。

而星巴克,也特别重视员工及家人在星巴克工作的感受。舒尔茨只要来到中国,就会邀请星巴克的员工和家人一起参加聚会。星巴克也是最早给部分全职员工父母购买重大疾病险的外企之一。2023年,星巴克中国再次蝉联怡安中国2023年最佳ESC雇主。

星巴克在中国已经有近60000名员工,只有一个善待员工的企业,才能创造出门店的良好、温馨、舒适的体验。不可否认,最近1年多来,星巴克在中国市场激烈的竞争中也显得进退失据。先有2024年3月星巴克创始人舒尔茨来华说“星巴克不会参与价格战,后有全球总裁纳思瀚也表示不参与价格竞争。但中国区实际的运营中又在变相的通过多次消费、抵扣卷等方式降价。甚至部分中国区门店出现了“礼貌的逼单”行为,又引起了极大的争议和讨论。这些在门店实施的带有压迫感的推销行为,客观上已经背离了星巴克创始人舒尔茨所定义的星巴克“第三空间”所倡导的轻松、无压迫氛围的底层文化理念。在9.9元咖啡的竞争下,星巴克中国区似乎也自乱阵脚,失去了战略定力。而作为饮品黑马,霸王茶姬和瑞幸近2年则显得高调而强势。成立于2017年的瑞幸咖啡,曾经创造了从开出第一家门店到成功上市只用了18个月的最快纪录。之后瑞幸痛定思痛,重新崛起,又以“火箭般”的速度,成长为中国咖啡行业第一家过200亿的企业,可以说,创造了一段商业传奇。而同样成立于2017年霸王茶姬,也是强势崛起的代表茶饮品牌之一。6年时间,从云南的一家小店,发展到2023年GMV超过108亿,营收超过40亿,全球布局4500家店面。也算得上是风生水起。我们欣赏瑞幸强势竞争和霸王茶姬创始人勇气可嘉的同时,也不要忘记了,盛名之下最怕的是志得意满。但是要做出高价值且具有客户忠诚度的品牌,则困难的多。在星巴克53年的发展历程中,有过多次低谷,也多次穿越经济周期。要知道,星巴克进入中国的前9年,都处于不盈利的状态。星巴克之所以不急于打价格战,那是因为它还有很多牌没有打出来。例如近期星巴克与希尔顿酒店集团进行会员共享的合作营销,一下子就能连接希尔顿1.8亿的会员系统,而这只是星巴克深化会员体系的一个手段而已。星巴克在2008年即开始了数字化转型,正在打造“第四空间”,如果星巴克也开放加盟?进一步深度布局县城、社区小店,在数字化空间打造副品牌或者第二品牌,用新的产品线和爆品去占领瑞幸的市场?那么瑞幸能把咖啡的价格继续降到6.6元甚至更低吗?在加大加盟、不断开店、快速发展的同时,瑞幸和霸王茶姬的门店管理、供应链能跟得上吗?如果出现加盟商大面积的不赚钱,企业长期亏损,又该如何应对?因此,对于瑞幸和霸王茶姬,如何苦练内功,继续在产品研发、供应链建设、内部管理能力的提升,才是更加重要的事项。作为挑战者,越是在这个竞争激烈的时刻,中国的咖啡及茶饮品牌更应该取长补短,向星巴克学习。任何企业的长期战略,主要有两个问题:强势崛起与长盛不衰。星巴克开辟“第三空间”、做数字化转型、打造“第四空间“、开辟“沿街取”是创新,瑞幸做“在途”的生意、与茅台联名推出酱香咖啡是创新,霸王茶姬做原味茶饮也是创新。只有不断的创新才能跟上时代之轮,才能不被竞争所淘汰。长盛不衰则依靠的是着眼于长期主义,始终“坚守品质与正道”。星巴克53年始终强势增长和被消费者所认可的背后,正是它一直没有背离企业存在的根本,即以高品质的产品和服务,为客户不断创造价值。星巴克最值得称道的就是其不断进行规模扩张的同时,还能始终保持商业的正道。

我们看星巴克的营销和品牌建设,始终都是围绕客户体验、围绕员工伙伴,围绕社会价值、围绕诚信、围绕可持续发展。当然,如果星巴克背离了自己的初心,变成了一家追求短期利益的公司。而瑞幸、霸王茶姬们,此刻正处于“飞龙在天、锋芒毕露”之时。越是在这个时刻,越是需要时刻自我提醒,自己如何不为了短期的成果,忘记了保持初心,在产品品质的控制上,在坚守商业诚信与正道上,不要再走错路与弯路。企业发展的最大保障是善待员工与伙伴,而企业生生不息依靠的是文化的传承。有什么样的文化,有什么样的价值观,决定了企业能够做多大,走多远。全球有那么多的咖啡企业,为什么只有星巴克一骑绝尘,做成了世界第一?星巴克的“共享、平等、尊重、人文关怀、责任”,这些价值观,才是其能够跨越国家、民族在全世界扩张发展的基石。

星巴克也是全球范围内倡导“员工第一”价值观的知名企业之一。因为星巴克的逻辑是:“只有顾客开心了,才能成为回头客。但只有员工开心了,顾客才能开心。”也只有善待员工与伙伴的企业,才能称之为真正的好企业。星巴克这一文化理念也被阿里巴巴、海底捞等众多知名企业学习和借鉴。正因为如此,星巴克的员工流失率在餐饮这个流动性极强的行业相比,一直低于行业的平均值。

在打造企业的文化力、善待员工与伙伴上,瑞幸、霸王茶姬等中国的饮品企业、甚至其他行业的企业,都可以借鉴和学习星巴克。餐饮赛道是一个日新月异,既要有深厚内功,又同时特别强调时时创新的行业。企业的强势崛起也只是百年老店“万里长征”的一小步。真正的挑战在于瑞幸、霸王茶姬们,如何能够穿越经济周期,从网红到长红不衰。中国的咖啡和茶饮企业,要走向千亿营收,实现全球化发展,还任重道远。“不谋万世者不足谋一时。不谋全局者不足谋一域”。作为企业经营者,站的更高,才能看的更远,做的更大。

文中观点仅为作者观点,不代表本平台立场

各位读者朋友,公众号改了推送规则,如果您还希望第一时间收到我们推送的文章,请记得给北大纵横公众号设置星标。 点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。

点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。